워홀러 세금 계산 방법

잘 알고계시는 것처럼, 2016년 호주 국회에서는 워홀러들의 소득에 대해 15%($1~$37,000 소득 구간)를 과세하는 법안을 통과시킨 바 있습니다. 2017년1월1일부터 발생하는 소득이 대상이며 2016년7월1일~12월31일까지의 소득에 대해서는 기존 방식을 적용받습니다. (호주 세법상 거주자/비거주자 구분에 따라 세율이 정해집니다.) 자세한 세율은 아래 표를 참조하시기 바랍니다.

|

소득구간(A$) |

거주자 |

비거주자 |

워홀러 |

|---|---|---|---|

|

0 – 18,200 |

- |

32.5% |

15% |

|

18,201 – 37,000 |

19% |

32.5% |

15% |

|

37,001 – 87,000 |

32.5% |

32.5% |

32.5% |

|

87,001 – 180,000 |

37% |

37% |

37% |

|

180,001 - |

45% |

45% |

45% |

※ 거주자에게 적용되는 2% medicare levy와 한시적으로 적용되는 Temporary budget Repair levy는 제외

2017년1월1일 이후부터 발생하는 소득에 대해서는 명백하게 15%라는 세율이 정해져 있어 계산이 쉬운 반면 이전부터 소득이 있었던 분들은 계산이 어떻게 되는지 궁금해 하셨을 것 같은데 호주국세청(ATO)의 사례를 들어 내가 내야할 세금이 얼마인지 한 번 알아보도록 하겠습니다.

비거주자로 분류되는 워홀러의 경우, 2016년 12월 31일 이전에 발생하는 87,000불까지의 소득에 대해서는 32.5%의 세율이 적용되기 때문에 계산이 어렵지는 않습니다. 문제는 거주자로 분류되는 경우인데요. 아래 Example을 보시죠.

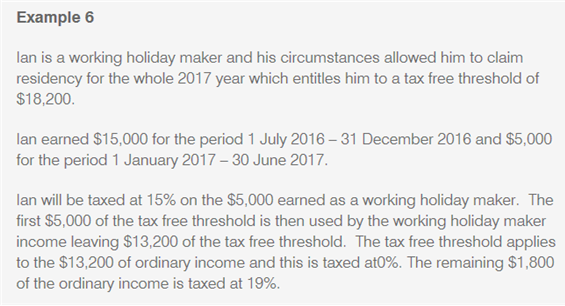

Ian은 2017 회계연도에 거주자로 인정받는 워홀러입니다. 따라서 소득 중에서 18,200불까지는 세금을 하나도 안내도 되는 혜택을 받을 수 있습니다.

Ian의 2016년7월1일~12월31일까지의 소득은 $15,000이고 2017년1월1일~6월30일까지의 소득이 $5,000이라고 합니다. 이 경우 소득세 결정과정은 다음과 같습니다.

(1) 2017.1.1.~6.30.까지의 소득에 대해 15% 세율 적용

-> Ian의 동 기간 소득이 $5,000이므로 $5,000의 15%인 $750을 세금으로 납부하게 됩니다.

(2) 2016.7.1.~12.31.까지의 소득에 대해 면세 혜택 계산

-> 우선 일반적인 면세혜택 금액 $18,200에서 위 15% 세율을 적용받는 소득액($5,000)을 제하고 $13,200에 대해서만 면세혜택을 받을 수 있습니다. 따라서 Ian이 2016년 하반기에 벌어들인 소득 $15,000을 $13,200와 $1,800로 나누어 $13,200에 대해서는 0%의 세율을 적용하여 세액은 0이 됩니다.

(3) 2016.7.1.~12.31.까지의 소득 중 면세혜택이 없는 소득에 대한 세액 계산

-> 위 (2)에서 면세 혜택을 받지 못하는 $1,800에 대해 거주자의 $18,201~$37,000 소득구간에 적용하는 세율인 19%를 적용하여 $342을 세금으로 납부

(4) 총 세금 계산

-> Ian은 위 (1),(2),(3)에서 산출된 각 세액을 합산한 $1,092($750 + $0 + $342)을 2016/17 회계연도의 세금으로 납부하게 됩니다. 고용주가 원천징수한 금액에 따라 환급을 받거나 더 내야할 수도 있습니다.

이상으로 워홀러 세금 계산 방법에 대해 ATO에서 제시한 사례를 들어 알아보았습니다.

게시물을 읽고 계신 시점에 ATO의 세금계산 방법에 대한 정책이 변경된 경우 가능하면 빠른 시간 내에 업데이트하도록 할 예정입니다만 만일의 경우를 대비하여 반드시 ATO 홈페이지 또는 세법 전문가의 상담을 받으시기 바랍니다.

[출처 : hello 워홀-호주성공길잡이-법률회계정보]