이자율 상승 시기 ‘홈론 부담’ 최소화 방법은?

호주인 평균 모기지 60만불, NSW는 77만불

2021년 호주인의 평균 홈론은 60만3천 달러(ABS 통계)로 연간 19.2% 증가했다. 호주에서 집값이 가장 비싼 시드니가 주도인 NSW의 평균 홈론은 77만3천 달러로 무려 21.6% 급증했다.

홈론 상환에 필요한 소득 비율이 37.3%로 증가, 연간 4.2% 상승했다. 50만 달러의 홈론에서 이자율이 0.5% 오르면 연간 추가 상환 부담이 $1,600 늘어난다.

첫 내집 매입자 숫자가 지난 3개월동안 22.5%, 연간 33.9% 하락했다. 주택 매입 여력(housing affordability)이 남호주에서 1.4% 하락했고 ACT 준주는 변동이 없었다. NSW(0.1%)와 노던 준주(0.5%)는 소폭 상승했다. 노던준주의 첫 내집 매입자가 최대(40.2%) 하락했다.

이자율 상승 시기에 다음과 같은 방법으로 홈론 부채 관리를 도울 수 있다.

1. 월 상환 → 2주 상환으로 변경

1년간 월상환(monthly repayments)은 12회인 반면, 2주 상환(fortnightly repayments)은 26회로 월 상환보다 두 번 더 상환하는 셈이다.

월 상환에서 2주 상환으로 변경하면 30년 거치 80만 달러의 모기지를 5% 이자율로 상환하는 경우, 이자 상환에서 21만 달러 이상을 절약 가능하며 5년 먼저 상환을 종료할 수 있다.

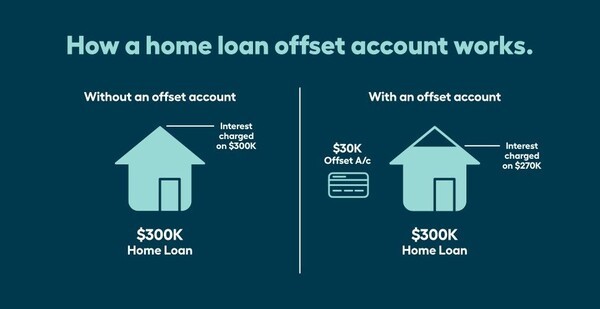

2. 옵셋 계좌(offset account) 이용

변동 홈론 금리인 경우, 홈론 계좌와 연계된 옵셋 계좌를 이용하면 상환액 외 남는 돈으로 이자 부담을 줄일 수 있는 혜택이 있다.

옵셋 계좌의 장점 비교

옵셋 계좌의 장점 비교

3. 이자율 재협상(renegotiate your rate)

현재 호주 4대 은행은 20% 계약금으로 80만 달러 홈론을 25년 이상 대출하는 경우, 2%의 변동 금리를 제공한다. 고정 금리에서 1년 만기는 약 2.5-3%, 3년 만기는 약 3.5-4%의 이자율을 제공한다. 낮은 금리를 찾아 재융자(refinancing)를 하는 경우, 이자율과 함께 홈론 신청비(application fees), 월계좌 유지비(monthly fees), 연간 비용(annual fees) 면제 등 조건을 협상할 수 있다

4. 추가 상환(extra repayments) 노력

세무 신고 환급(tax return)이나 예상치 않은 보너스를 받는 등 재정적 여유가 생길 때, 추가 상환을 하면 미래를 대비하는데 도움이 된다.

5. 원금 및 이자 상환(pay principal and interest)

홈론 상환을 선택할 때, 가급적 원금과 이자를 동시에 갚는 형태를 취하는 것이 유리하다. 이자만 상환하는 경우, 월 부담을 줄일 수 있지만 실제 대출금은 그대로 남는다. 이자만 상환보다 낮은 우대 금리를 받을 수도 있다.

전국부채상담 전화

전국부채상담 전화

융자 상환에 이미 어려움을 겪는 경우, 금융기관의 상담팀(financial hardship team)과 상의할 필요가 있다.

전국 부채 도움 전화(National Debt Helpline) 1800 007 007을 통해 무료 상담을 할 수 있다.

[출처 : 한호일보-경제]